آشنایی با مکانیزم AMM و کاربرد آن در صرافی های غیرمتمرکز

یکی از اهداف اصلی به وجود آمدن بیتکوین و در ادامه آن بازار رمزارزها، ایجاد دنیایی غیرمتمرکز بوده است. کاربران بازار رمزارزها نیز پیرو همین موضوع، همواره علاقهمند به استفاده از خدمات غیرمتمرکز بودهاند و به همین دلیل همیشه به دنبال راهحلی برای ایجاد یک سیستم تبادلاتی (صرافی) غیرمتمرکز بودهاند. در اواخر سال 2018 اپلیکیشن غیرمتمرکز Uni-Swap با بهرهگیری از مکانیزمی به نام مکانیزم بازار ساز خودکار (AMM)، برای اولین بار امکان تبادل غیرمتمرکز داراییهای دیجیتالی را برای کاربران بازار رمز ارزها فراهم کرد. اما مکانیزم amm چیست؟ آیا با نحوه کار استخرهای نقدینگی آشنایی دارید؟

در ادامه با بیتفا همراه باشید تا به معرفی نحوه کار این مکانیزم پرداخته، به صورت کامل با آن آشنا شویم و به سوالات ذکر شده پاسخ دهیم!

نحوه کار صرافیهای متمرکز (CEX)

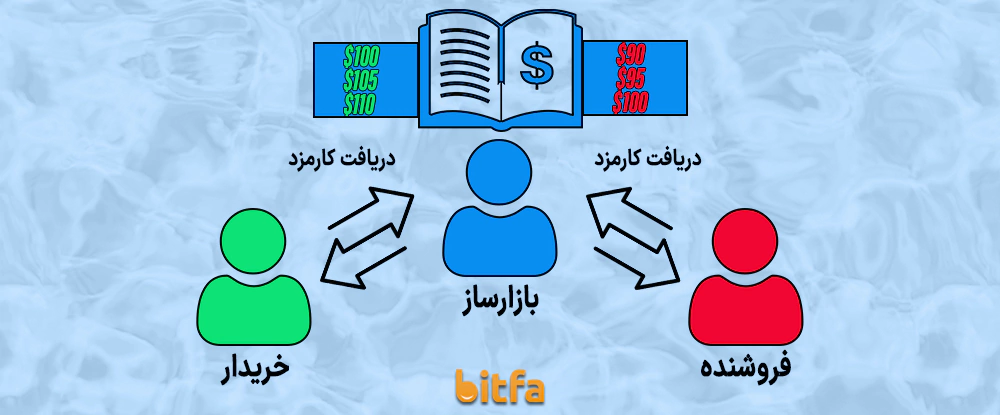

برای درک بهتر مکانیزم AMM و نحوه کار صرافیهای غیرمتمرکز بهتر است ابتدا با صرافیهای متمرکز آشنا شوید. صرافیهای متمرکز مانند صرافیهای بایننس و کوکوین، نحوه کاری سنتی و متمرکزی دارند. این نوع صرافیها با دفتر سفارشات (Order-Book) و بازارسازها متمرکز (Market-Maker) کار میکنند؛ به این صورت که در این نوع ساز و کار یک گروه فروشنده و یک گروه خریدار وجود دارند و علاوه بر این دو، یک گروه نیز تحت عنوان بازارساز فعالیت دارد که دو گروه خریداران و فروشندگان را به یکدیگر متصل میکند. با یک مثال این نوع ساز و کار را بیشتر توضیح دهیم.

با بیت کوین مثال بزنیم؛ گروهی از افراد که قصد فروش دارند (فروشندگان)، میزان حجم و پیشنهاد قیمتی خود برای به فروش رساندن بیت کوین را ثبت میکنند. در مقابل گروهی از افرادی نیز که قصد خرید دارند (خریداران)، حجم مورد نیاز و پیشنهاد قیمتی برای خرید بیت کوین را ثبت میکنند. این پیشنهادات همگی در یک دفتر سفارشات ثبت میشوند و گروهی تحت عنوان بازارساز این پیشنهادات را بررسی کرده و یک قیمت متعادل تحت عنوان قیمت بازار برای هر دو گروه ایجاد میکنند. آنها خریداران و فروشندگانی که پیشنهاد قیمتی برابر برای خرید و فروش داراییهای خود در نظر داشتهاند را به یک دیگر متصل کرده و از هر دو طرف یک میزان کارمزد دریافت میکنند؛ به این کار، ایجاد کردن بازار گفته میشود. این نوع ساز و کار علاوه بر بازار رمز ارزها، در اکثر بازارهای مالی دیگر نیز استفاده میشود. اما مشکلی که کاربران بازار رمز ارزها با صرافیهای متمرکز دارند ماهیت متمرکز بودن آن میباشد. در ادامه با معایب آن آشنا خواهیم شد!

معایب صرافیهای متمرکز چیست؟

همانطور که بالاتر به آن اشاره کردیم و از اسمشان نیز مشخص است، صرافیهای متمرکز ماهیت متمرکز دارند. به این صورت که قدرت مدیریت در جهت ایجاد بازار، در دستان گروهی مشخص از افراد یعنی همان بازار سازان قرار دارد و آنها میتوانند قیمت را دستکاری کنند. این موضوع خلاف اهداف اصلی کریپتوکارنسیها یعنی غیرمتمرکز سازی میباشد. به همین دلیل جامعه رمز ارزها به فکر ایجاد یک ساز و کار جدید و غیرمتمرکز افتادند؛ ساز و کاری که AMM یا همان بازار ساز خودکار نام گرفت و باعث ایجاد صرافیهای غیرمتمرکز (DEX) و رشد چشمگیر حوزه DeFi شد.

آشنایی با صرافیهای غیرمتمرکز

در صرافیهای غیرمتمرکز برخلاف صرافیهای متمرکز، از دفتر سفارشات استفاده نمیشود و در این نوع صرافیها خریدار و فروشنده وجود ندارد. این نوع صرافیها مبتنی بر مکانیزم AMM فعالیت میکنند و متشکل از استخرهای نقدینگی، تامین کنندگان نقدینگی و کاربران صرافی میباشند. در ادامه با هر کدام از این موارد آشنا خواهیم شد.

استخرهای نقدینگی در صرافیهای غیرمتمرکز

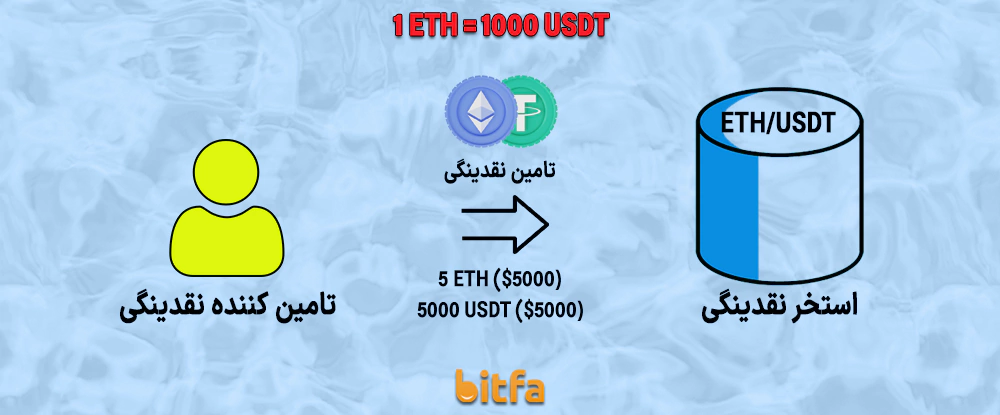

استخرهای نقدینگی همانطور که از اسمشان معلوم است، نقدینگی لازم برای اپلیکیشنها غیرمتمرکز و پروتکلهای فعال در حوزه DeFi را تامین میکنند و پررنگترین نقش را در مکانیزم AMM ایفا میکنند. این استخرها درواقع قراردادهای هوشمندی هستند که تامین کنندگان نقدینگی داراییهای خود را در آنها قفل کرده و نقدینگی مورد نیاز را تامین میکنند. (برای اطلاعات بیشتر در رابطه با استخرهای نقدینگی پیشنهاد میکنم ویدئو "استخرهای نقدینگی (Liquidity pool) چیست؟" را از سایت بیتفا مشاهده کنید)

تامین کنندگان نقدینگی

تامین کنندگان نقدینگی (Liquidity Provider) که به آنها LP نیز گفته میشود، کاربرانی هستند که رمز ارزها و توکنهای خود را در قراردادهای هوشمند یا همان استخرهای نقدینگی قفل کرده و ایجاد نقدینگی میکنند. این کاربران داراییهای خود را در اختیار پلتفرمها قرار میدهند تا توسط کاربران مورد استفاده قرار گیرد؛ در مقابل از کاربرانی که از این نقدینگیها استفاده میکنند، درصدی را به عنوان پاداش دریافت میکنند.

کاربران صرافیهای غیرمتمرکز

در صرافیهای غیرمتمرکز خریدار یا فروشنده وجود ندارد و هر دو نقش یکسانی دارند. بالاتر با استخرهای نقدینگی آشنا شدیم، این نوع استخرها معمولاً به صورت جفت ارز فعالیت میکنند؛ برای مثال استخر BTC/ETH را فرض کنید، در این استخر باید ارزش برابری از هر کدام از ارزهای بیت کوین و اتریوم قرار بگیرد، برای مثال اگر ارزش بیت کوین برابر 20,000 دلار و اتریوم برابر با 2,000 دلار باشد به ازای هر واحد بیت کوین، 10 واحد اتریوم باید در این استخر وجود داشته باشد.

کاربری که قصد تبدیل کردن اتریومهای خود به رمزارز بیت کوین را داشته باشد، باید اتریومهای خود را در این استخر قرار دهد تا بتواند به نسبت مشخص (ده به یک) بیت کوین از استخر برداشت کند.

مجموعهای از موارد گفته شده، ساز و کار AMM را تعریف میکند.

نحوه کار مکانیسم بازارساز خودکار (AMM)

در این نوع ساز و کار تامین کنندگان نقدینگی، دو نوع ارز را با نسبتها مختلف در یک قرارداد هوشمند یا همان استخر نقدینگی قفل میکنند و استخر مورد نظر فعالیت خود را شروع میکند. برای مثال یک تامین کننده نقدینگی، استخری به صورت جفت ارز برای دو توکن X و Y ایجاد میکند. این کاربر 1000 واحد از توکن X و 500 واحد از توکن Y را در این استخر قرار میدهد؛ در نتیجه نسبت قیمتی این دو رمزارز به صورت دو به یک (1:2) میباشد و کاربران برای برداشت هر واحد از توکن Y میبایست 2 واحد از توکن X را در آن استخر قرار دهند و برعکس. البته کاربر یک میزان کارمزد نیز علاوه بر آن باید به عنوان پاداش تامین کننده پرداخت کند؛ این میزان پاداش در اکثر پلتفرمها معمولاً عددی بین 0.3 تا 0.25 درصد از کل تراکنش میباش؛ یعنی 2.5 تا 3 دلار به ازای هر 1000 دلار معامله.

مکانیزم AMM درواقع وظیفه کنترل و ایجاد نسبت قیمتی درست میان این دو رمزارز (جفت ارز) را برعهده دارد.

مشکل اولیه ساز و کار AMM

برای درک بهتر مشکل مدل اولیه AMM یک مثال واقعی از این ساز و کار بزنیم.

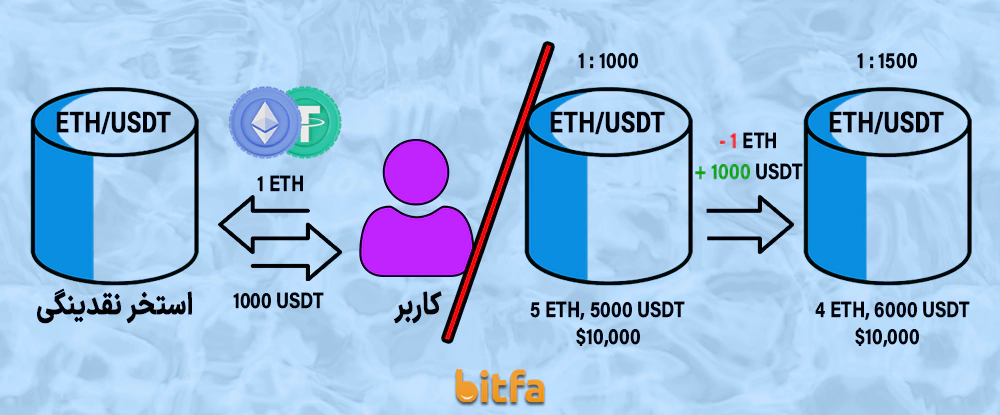

استخر ETH/USDT را تصور کنید، فرض کنید قیمت جهانی رمزارز ETH برابر 1000 دلار و قیمت رمزارز USDT برابر با 1 دلار میباشد؛ در نتیجه نسبت این دو ارز در این استخر به صورت 1 به 1000 (1:1000) میباشد. موجودی این استخر اگر در کل برابر با 10,000 دلار باشد، از آنجایی که نصف موجودی این استخر باید ETH و نصف دیگر آن USDT باشد در نتیجه در این استخر 5,000 دلار یا 5 واحد رمزارز ETH و 5,000 دلار یا 5,000 واحد رمزارز USDT قرار دارد.

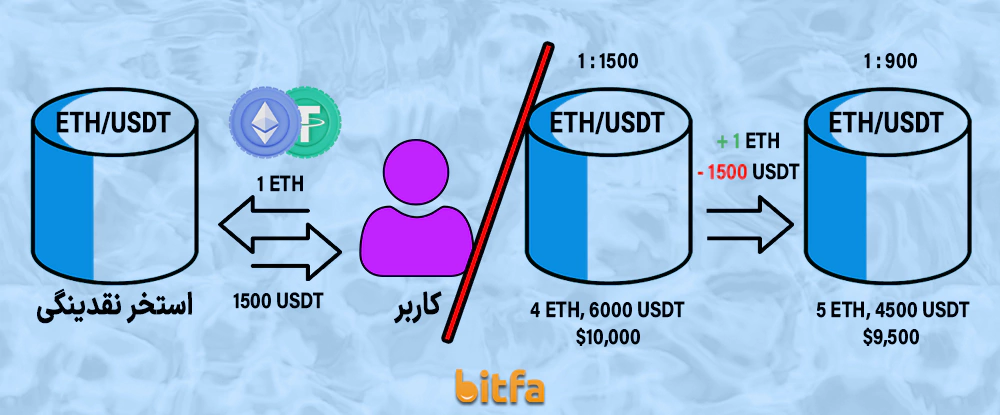

کاربر (A) را تصور کنید که 1000 واحد رمزارز USDT دارد و قصد تبدیل کردن USDTهای خود به رمزارز ETH را دارد. او 1000 واحد رمزارز USDT خود را در این استخر قرار میدهد؛ در نتیجه بنا بر دانشی که تا به حال از نحوه کار استخرهای نقدینگی (درواقع همان مکانیزم AMM) کسب کردهایم، این کاربر 1 واحد رمزارز ETH از استخر برداشت میکند. پس از انجام شدن این مبادله موجودی استخر برابر با 4 واحد ETH و 6000 واحد USDT خواهد بود. (نسبت جفت ارزهای این استخر تبدیل به 1 به 1500 خواهد شد)

اکنون اگر همان کاربر (یا حتی کاربر دیگری) 1 واحد ETH برداشتی خود را مجدد در این استخر قرار دهد بنا بر نسبت جدید این استخر (1:1500)، میتواند 1500 واحد USDT برداشت کند. در نتیجه اگر کاربر (A) این کار را انجام دهد، دارایی او از 1000 واحد USDT که در ابتدا داشت، تبدیل به 1500 واحد USDT خواهد شد و موجودی کل استخر برابر با 5 واحد ETH و 4500 واحد USDT خواهد شد. درواقع تامین کننده نقدینگی این استخر 500 واحد USDT متضرر خواهد شد. اما راه حل این مشکل چیست؟

آشنایی با Price Impact، کلید گم شده مکانیسم AMM

مثال قبل به صورت ساده سازی شده و در مقیاس بسیار پایین بود تا بهتر متوجه مطلب شوید. در استخرهای نقدینگی زمانی که حجم معامله کاربر درصد بالایی از کل موجودی استخر باشد، این مشکل پیش میآید اما توسعه دهندگان برای برای بهینهتر ساختن مکانیسم AMM، الگوریتم constant product market maker (بازارساز ثابت محصول) را توسعه دادند.

این الگوریتم درواقع کارمزدی تحت عنوان Price Impact را طبق فرمولی مبتنی بر یک منحنی محاسبه میکند و علاوه بر پاداش تامین کننده نقدینگی، این کارمزد را نیز از کاربر میگیرد. کارمزد Price impact در شرایط عادی و در استخرهایی با نقدینگی بالا بسیار ناچیز است (کمتر از 1 دلار به ازای هر 10,000 دلار معامله) اما اگر میزان حجم معامله کاربر، درصد بالایی از کل دارایی قفل شده در استخر باشد این میزان کارمزد نیز طبق همان منحنی ذکر شده افزایش مییابد. هدف از ایجاد Price Impact کنترل کردن بهینهتر نسبت جفت ارزهای قرار گرفته در استخرها میباشد تا فرصت کمتری برای آربیتراژ در این استخرها پیش بیاید. این الگوریتم که برای اولین بار توسط UniSwap ارئه شد، باعث تکامل هرچه بیشتر مکانیزم AMM شده و با رفع مشکل آن، باعث ایجاد کاربرد گسترده برای آن شده است.

ضرر ناپایدار در مکانیسم AMM

ضرر ناپایدار یکی از شایعترین ریسکهای این مکانیسم و البته کل حوزه DeFi به حساب میآید. ضرر ناپایدار زمانی پیش میآید که یکی از دو رمزارزی که تامین کننده در استخر قرار داده است، نوسان قیمتی بیشتری نسبت به رمزارز دیگر تجربه کند. در ادامه، این موضوع را با یک مثال ساده توضیح خواهیم داد.

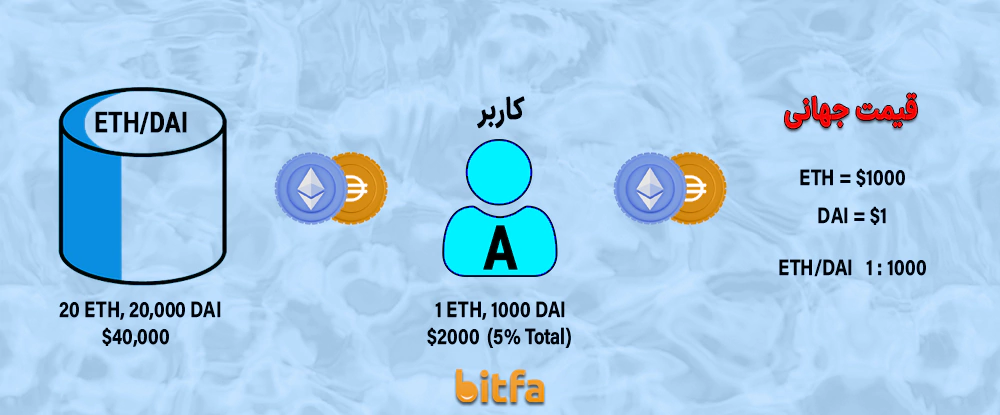

قیمت رمزارز ETH را برابر با 1000 دلار و قیمت استیبل کوین DAI را برابر با 1 دلار فرض کنید. فرد "A" به عنوان یک تامین کننده نقدینگی، 1 واحد ETH و 1000 واحد DAI در این استخر قرار میدهد. به جز فرد "A"، تامین کنندگان دیگری نیز در این استخر، نقدینگی تامین کردهاند و موجودی کل استخر برابر با 20 واحد ETH و 20,000 واحد DAI معادل 40,000 دلار شده است. در نتیجه سهم از استخر فرد A برابر با 5 درصد میباشد.

اکنون فرض کنید درحالی که قیمت رمزارز DAI برابر با یک دلار ثابت مانده است، قیمت جهانی رمزارز ETH به 2000 دلار افزایش بیابد؛ در این شرایط میان قیمت جهانی رمزارز ETH (که برابر با 2000 دلار است) و قیمت آن در این استخر (که برابر با 1000 دلار است) اختلاف ایجاد میشود. در نتیجه آربیتراژ گیرها از این فرصت ایجاد شده استفاده میکنند و DAIهای خود را در استخر قرار داده و به ازای آن رمزارز ETH از این استخر برداشت میکنند.

بعد از این که این آربیتراژ گیریها انجام شده و قیمت رمزارز ETH در استخر با قیمت جهانی آن برابر شد، میزان ETHهای این استخر به دلیل برداشت آربیتراژ گیرها به 14 واحد ETH کاهش یافته و میزان رمزارزهای DAI به دلیل واریز از طرف آربیتراژ گیرها به 28,000 واحد افزایش پیدا میکند. با افزایش قیمت ETH موجودی کل این استخر نیز از لحاظ دلاری رشد کرده و از 40,000 دلار به 56,000 دلار افزایش مییاید؛ نسبت ارزهای قرار گرفته در استخر هم با نسبت آنها در بازار جهانی (1:2000) برابر شده است. در نگاه اول تامین کنندگان نیز باید سود کرده باشند، اما شرایط فرد "A" را دقیقتر بررسی کنیم.

بررسی سود و ضرر فرد A (تامین کننده نقدینگی)

تامین کننده در ابتدا، 1 واحد ETH و 1000 واحد DAI که در مجموع 2000 دلار ارزش دارند را در استخر قرار داده و 5 درصد از سهم استخر را به خود اختصاص داد. این درحالی است که کل داراییهای استخر در این مرحله برابر با 20 واحد ETH و 20,000 واحد DAI معادل 40,000 دلار بود. سپس با افزایش قیمت رمزارز ETH و فعالیت آربیتراژ گیرها دارایی کل استخر تبدیل به 14 واحد ETH و 28,000 واحد DAI معادل با 56,000 دلار شد که شاهد 16,000 دلار (40 درصد) رشد بودیم.

از آن جایی که سهم فرد A از کل استخر برابر با 5 درصد است، پس در حال حاضر و پس از فعالیت آربیتراژ گیرها، داراییهای او در این استخر برابر با 0.7 واحد رمزارز ETH و 1,400 واحد رمزارز DAI شده است که معادل با 2,800 دلار میباشد. در نتیجه این تامین کننده 800 دلار سود کرده است، اما شما فرض کنید او نقدینگی خود را در استخر قرار نمیداد.

در این شرایط فرد "A" همچنان 1 واحد ETH (که معادل 2,000 دلار میباشد) و 1000 واحد DAI (که معادل 1,000 دلار میباشد) خواهد داشت که مجموع آن برابر با 3,000 دلار میباشد. درنتیجه اگر او دارایی خود را در استخر قرار نمیداد، به جای 800 دلار، 1000 دلار سود میکرد، در واقع او به دلیل تامین نقدینگی 200 دلار ضرر کرده است. این موضوع فقط مختص به کاربر "A" نمیباشد، بلکه کل استخر نیز شاهد این ضرر بوده است. اگر این استخر مورد هدف آربیتراژ قرار نمیگرفت و حجم و میزان داراییهای قفل شده در آن ثابت میماند، ارزش داراییهای آن (20 واحد ETH و 20,000 واحد DAI) به جای آن که از 40,000 دلار به 56,000 دلار افزایش یابد به 60,000 دلار افزایش مییافت و در نتیجه این استخر در مجموع شاهد 4,000 دلار ضرر ناپایدار بوده است.

روشهای مقابله با ضرر ناپایدار

مثال ذکر شده در بالا، نوع سادهسازی شده این اتفاق است و در شرایط واقعی به دلیل کارمزدهایی که استخر از کابران میگیرد این میزان ضرر بشدت کاهش مییابد و در اکثر مواقع تامین کنندگان به دلیل کارمزدهایی که دریافت میکنند، در نهایت سود میبرند. اما در هر صورت این ریسک وجود دارد و استخرها و تامین کنندگان زیادی درگیر این نوع ضرر شدهاند.

برای کاهش احتمال و میزان این ضرر، توصیه میشود نقدینگی خود را در استخری قرار دهید که جفت ارز قرار گرفته شده در آن، نوسان قیمتی نزدیکتری به یک دیگر داشته باشند. البته این نکته را نیز در نظر داشته باشید که پروژههای DeFi به دنبال بهینهتر ساختن مکانیزم AMM و کم کردن این ریسک، در حال توسعه استخرهایی به صورت تک ارزی و یا صندوقهای بیمه هستند تا این میزان ریسک را به حداقل برسانند و تامین کنندگان با خیال راحتتری سرمایه خود را در این استخرها قرار دهند. اما در مجموع ضرر ناپایدتر فاکتور جدا نشدنی از مکانیزم AMM میباشد و تامین کنندگان قبل از کار با این نوع مکانیزم باید در رابطه با این ریسک آگاهی کامل داشته باشند.

جمعبندی

مکانیسم AMM را میتوان قلب تپنده صرافیهای غیرمتمرکز و حتی DeFi دانست. این مکانیسم محیطی غیرمتمرکز، بدون نیاز به دفتر سفارشات و بدون دخالت شخص ثالث در جهت انجام معاملات ایجاد کرده است. AMM نحوه تعیین قیمت و تایمن نقدینگی به صورت غیرمتمرکز را تعریف میکند. انتظار میرود در آینده با بهینهتر شدن این نوع مکانیزم، کاربرد گستردهتری برای صرافیهای غیرمتمرکز ایجاد شود و درصد زیادی از کاربران از صرافیهای متمرکز (CEX) به صرافیهای غیرمتمرکز (DEX) کوچ کنند.

آیا مطلب مفید بود ؟

از حمایت شما سپاسگزاریم. خوشحالیم این مطلب برای شما مفید بوده است

دیدگاه شما با موفقیت ثبت شد

شماره موبایل شما منتشر نخواهد شد. بخشهای موردنیاز علامتگذاری شدهاند *